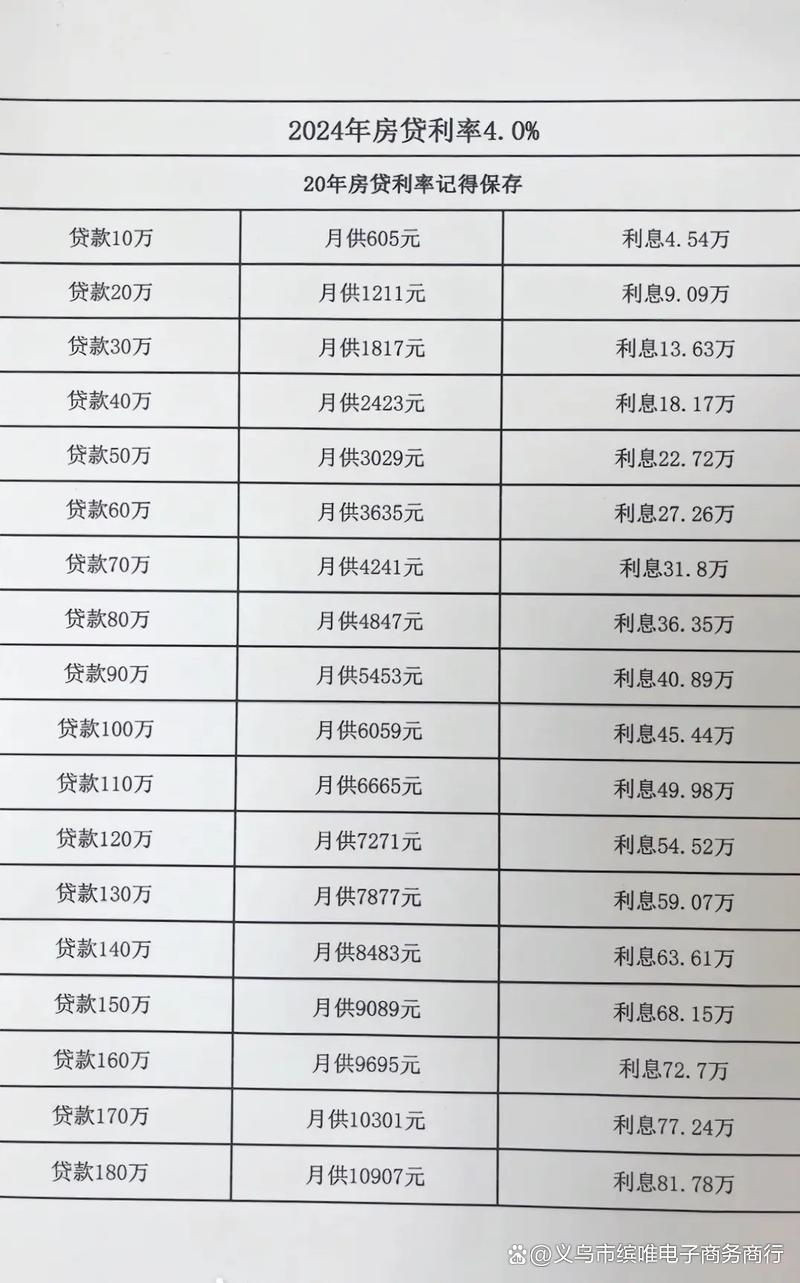

张叔做生意攒下两千万,本想存进银行吃利息安享晚年。可当他站在银行柜台前,却突然犯了难:这两千万放银行,一天到底能生出多少利息?这个问题不仅困扰着张叔,也让许多人好奇——手握巨额资金股票场内配资,每天能有多少“睡后收入”?

决定利息的“隐形天平”

想要算清两千万一天的利息,首先得明白利息是如何产生的。简单来说,利息就是资金的“时间成本费”,你把钱借给银行或金融机构,对方自然要付出一定报酬。而决定报酬多少的关键,就藏在“本金×利率×时间”这个公式里。两千万本金固定不变,但利率这块“砝码”却时刻在波动。央行政策调整、市场资金供需关系、甚至国际经济形势,都会影响银行给出的利率。比如在经济下行期,央行为刺激市场,可能会降低基准利率,银行存款利率也会跟着下调;反之,经济过热时,利率可能上调。除此之外,存款类型也会让利率天差地别——活期、定期、大额存单,每种都有自己的“定价规则”。

活期存款:随用随取的“低收益”选择

很多人习惯把钱放在活期账户,图的就是一个“灵活”。但这种便利是有代价的——当前大部分银行的活期存款利率普遍在0.2% - 0.35%之间,相当于每万元每天利息只有几分钱。按0.25%的利率计算,两千万一天的利息是:20000000×0.25%÷365 ≈ 136.99元。这个数字听起来不少,但对比本金,年化收益只有可怜的0.25%。更直观地说,两千万放在活期里一年股票场内配资,利息还不如一辆普通家用轿车。所以除非急需资金周转,否则把巨额资金放在活期,无异于让财富“睡大觉”。

定期存款:锁定收益的“时间游戏”

为了追求更高利息,不少人会选择定期存款。银行通常提供3个月、6个月、1年、3年甚至5年期的定期产品,存期越长,利率越高。不过,近几年定期存款利率持续走低,以某国有银行为例:

1年期利率约1.75%,两千万存一天利息约958.9元;

3年期利率约2.75%,一天利息约1506.8元。虽然比活期高出不少,但定期存款有个“致命伤”:一旦提前支取,利息就会按活期计算。假设张叔存了3年期定期,半年后急需用钱提前取出,那半年利息只能按0.25%的活期利率算,损失可想而知。

大额存单:高门槛下的“收益担当”

对于手握两千万的人来说,大额存单才是更值得关注的选项。大额存单通常要求20万 - 30万起存,资金量越大,利率越有优势。目前,部分银行3年期大额存单利率能达到3.0% - 3.5%。按3.25%计算,两千万一天的利息高达20000000×3.25%÷365 ≈ 1780.8元。一年下来,利息超过65万元,相当于普通人十几年的工资。但大额存单也并非“完美无缺”:一是额度紧张,热门产品往往需要抢购;二是同样存在提前支取损失利息的风险。

财富背后的“时间价值”

看着每天几千元的利息数字,有人可能会觉得“躺赚”很轻松。但别忘了,这些收益的前提是拥有两千万本金,而大多数人奋斗一生也难以积累如此巨额的财富。更重要的是,利息收益只是财富管理的一部分。在通胀压力下,若资金长期只存在银行,购买力会随着时间不断缩水。张叔最终没有把钱一股脑存进银行,而是选择了“组合投资”:一部分买大额存单保本,一部分配置债券基金,还留出少量资金尝试股票投资。他常说:“钱不能闲着,但也不能瞎折腾。”这或许就是对财富最朴素的理解——在安全与收益之间找到平衡,才能让钱真正为生活服务。毕竟,两千万一天的利息再诱人,也比不上稳健规划带来的长久安心。

喜欢这篇文章股票场内配资,记得【点赞+在看】哟

新宝配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯